爱游戏官网app:

中长时间定期存款的产品调整浪潮在民营银行阵营中悄然延伸。到现在,已有约10家民营银行经过直接下架产品、下调挂牌利率或继续标示“售罄”等方法,收紧3年期、5年期定期存款事务。部分银行App页面中,从前利率遍及高于2%的长时间存款产品已回落至年化1%区间,甚至会呈现“存2年比存3年利息更高”的利率倒挂现象。

在净息差收窄与助贷新规落地的两层挤压下,旧日靠高息揽储、高息放贷完成快速扩张的民营银行,正在阅历一场从财物端到负债端的深入重构。

这一轮中长时间定存调整的节奏正在加速。日前,北京中关村银行发布了重要的公告,全途径暂时下架个人、单位整存整取3年期存款产品。调整后,该行在售整存整取产品的最高年利率降至2年期定存的1.8%,1年期1.6%,6个月期1.4%,3个月期1.2%,全面迈入“1字头”年代。在此之前,湖南三湘银行已于5月初下架5年期定存产品,存量到期不再自动结存,一起将3年期利率从2.05%下调至1.95%。江西裕民银行5月22日将3年期、5年期整存整取年利率分别由2%、2.05%一致下调至1.9%。

除了直接下架,部分银行的调整方法更为荫蔽。吉林亿联银行的2年期、3年期、5年期定存产品在App上均显现“售罄”;自上一年11月起,蓝海银行一切期限的人民币定期存款产品在手机银行App上均显现“已售罄”。浙江网商银行、上海华瑞银行、安徽新安银行的App上已没办法找到5年期定存的购买进口。据揭露信息汇总,2026年以来已有约10家民营银行发布存款利率下调公告,中长时间定存是本轮调价的中心标的。

在压降高息负债的过程中,部分民营银行呈现了利率“倒挂”——湖南三湘银行App显现,整存整取2年期存款年化利率为2%,反而比其3年期产品年利率高出0.05个百分点。这打破了储户长时间以来“存期越长、利息越高”的固有认知,背面反映的是银行自动经过定价手法引导资金向短期限活动的清晰目的。

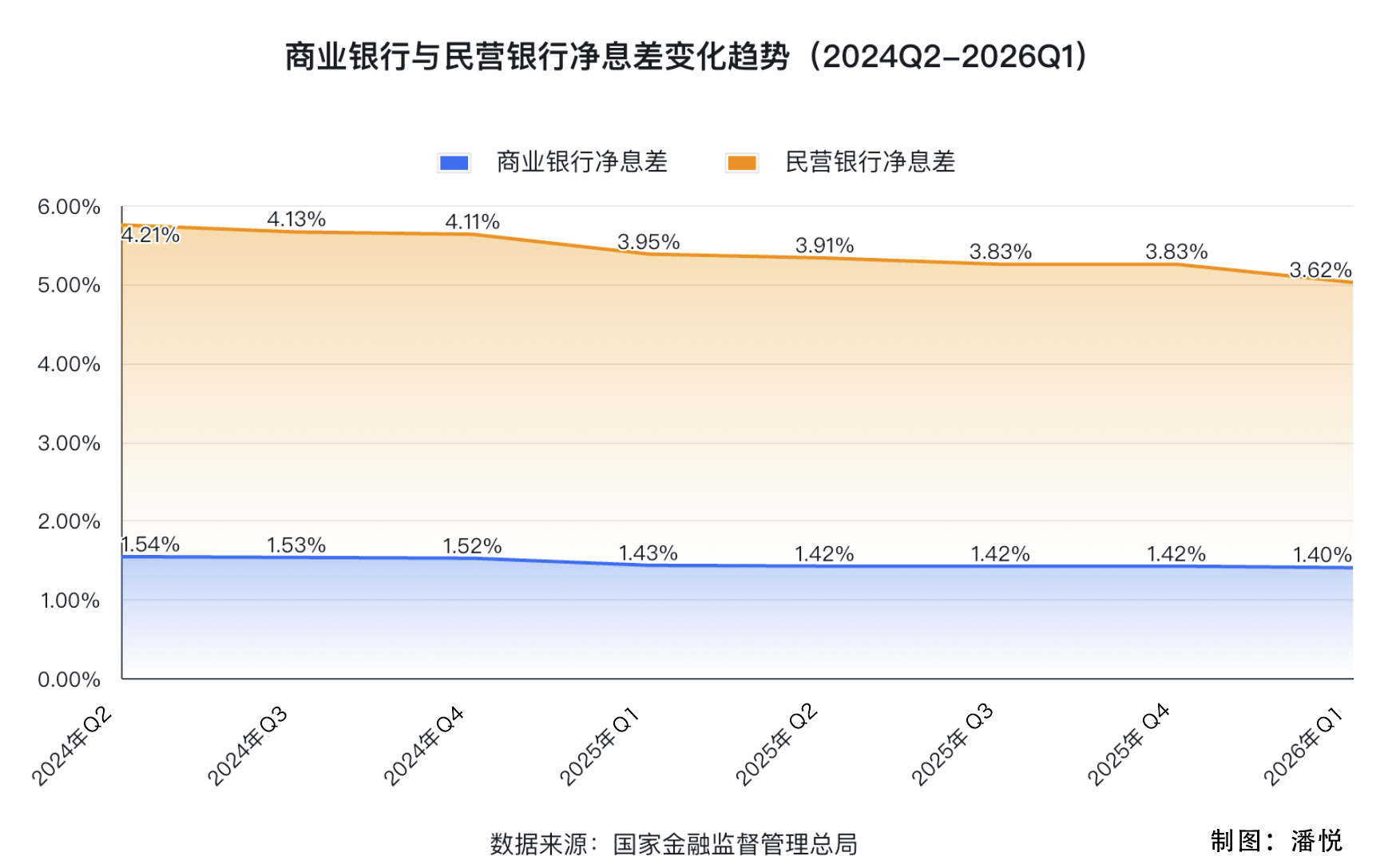

民营银行团体“断舍离”长时间存款的背面,是全职业净息差继续收窄带来的生计压力。国家金融监管总局多个方面数据显现,2026年一季度末商业银行净息差降至1.40%,较2025年底的1.42%进一步下探,创前史新低。民营银行净息差一季度为3.62%,较2025年底下降21个基点。

民营银行净息差肯定水平虽仍居首位,但其盈余逻辑正在遭受根本性应战。资深金融监督办理方针专家周毅钦剖析以为,民营银行习气“高来高走”,用更高的借款收益掩盖较高的存款揽储本钱。但在大行下沉普惠商场、低息竞赛加重的布景下,民营银行被逼“以价换量”,高收益信贷占比下降,存量高息借款继续重定价,财物收益率快速下行。而在负债端,因为品牌口碑偏弱,存款来历高度依靠高息揽储,本钱刚性强,调降速度远慢于财物端。

财物端压力的另一重要来历,是助贷新规落地后民营银行互联网借款事务的被迫缩短。上一年底《关于加强商业银行互联网助贷事务办理提高金融服务质效的告诉》正式施行,要求商业银行对渠道运营组织、增信服务组织实施名单制办理,不得与名单外组织展开互联网助贷事务协作。这一准则直接改变了民营银行曩昔经过广泛协作、快速做大规划的事务逻辑。

数据的比照更为直观。以亿联银行为例,该行2025年年报显现,互联网消费借款余额为89.18亿元,较上一年紧缩了85.43亿元,累计投进金额同比削减190.65亿元。蓝海银行在2026年3月更新协作名单时,协作渠道从68家大幅缩减至28家。亿联银行的协作导流获客组织数量则从2024年11月的56家缩减至2026年2月的10家。网商银行行长冯亮在年报致辞中直言,互联网金融上半场“流量”加“爆款”的粗豪运营形式,在新增用户、新增运用时长都已见顶的下半场已不再见效。

财物端增加通道收窄,负债端却仍背负着高本钱存款的刚性付息压力——高息揽储年代的逻辑现已走到止境。融360数字科技研究院高档剖析师艾亚文指出,当时中长时间定期存款下架大多散布在在民营银行,首要因为优质信贷财物增加乏力,叠加高息揽存形式难以为继,组织自动压降高本钱、长时间限负债。苏商银行特约研究员付一夫则以为,3年期、5年期定存归于高本钱刚性负债,长时间固定付息本钱极易形成存贷利差倒挂,腐蚀银行盈余底盘,自动下架中长时间定存、下调利率,是民营银行稳住运营根本盘的中心行动。

中长时间定存批量离场是否将成为职业趋势?艾亚文以为,不扫除未来向部分城商行、村镇银行等中小银行分散的或许,但国有大行和股份行短期内大概率不会跟进,更或许采纳“额度管控”或“利率倒挂”代替直接下架。他说:“相对来说,国有大行负债结构更稳、资金本钱更低,迫切下架的动力较小。”

久远来看,此次调整将倒逼民营银行脱节同质化的高息揽储内卷,向差异化运营转型。付一夫表明,民营银行应依托本身工业股东资源,深耕小微金融、供应链金融等特征赛道,沉积低本钱结算资金,完成差异化转型。业界专家也主张,受制于物理网点较少的短板,民营银行需重塑开展形式,深耕区域商场、绑定本乡工业场景,拓宽非息事务收入,一起继续加码数字化建造和财富办理等中间事务。

关于一般储户而言,长时间高息定存产品逐渐离场将成为常态。跟着3年期、5年期存款逐渐稀缺,坚守“长存赚高息”的逻辑已行不通。业界专业的人主张,应急备用金可优先挑选银行活期+、货币基金等灵敏产品,统筹收益与活动性;1至3年不必的中期搁置资金,可采用阶梯存款法拆分存入1年期、2年期定存,或调配储蓄国债;关于已持有老存单的储户,切勿因产品下架而盲目提早支取,合同约好利率不变,持有到期才是最优挑选。面临利率下行的大趋势,储户需求改变理财认知:不再一味寻求拉长存期获取高息,而是在活动性与收益性之间寻觅平衡,经过多元装备完成稳健增值。

,爱游戏官网客服